思特威拆红筹回A股:募资近30亿加码图像传感器芯片

6月28日晚间,资本邦了解到,思特威(上海)电子科技股份有限公司(下称“思特威”)冲刺科创板IPO获上交所受理,本次拟募资28.20亿元。

图片来源:上交所官网

募资近30亿加码图像传感器芯片等相关项目

公司的主营业务为高性能CMOS图像传感器芯片的研发、设计和销售。作为致力于提供多场景应用、全性能覆盖的CMOS图像传感器产品企业,公司产品已被广泛应用在安防监控、机器视觉、智能车载电子等众多高科技应用领域,并助力行业向更加智能化和信息化方向发展。

公司针对目标应用领域的特定及新兴需求,开发了具有高信噪比、高感光度、高速全局快门捕捉、超宽动态范围、超高近红外感度、低功耗等特点的图像传感器,已应用在大华股份、大疆创新、宇视科技、普联技术、天地伟业、网易有道、科沃斯等品牌的终端产品中。

图片来源:公司招股书

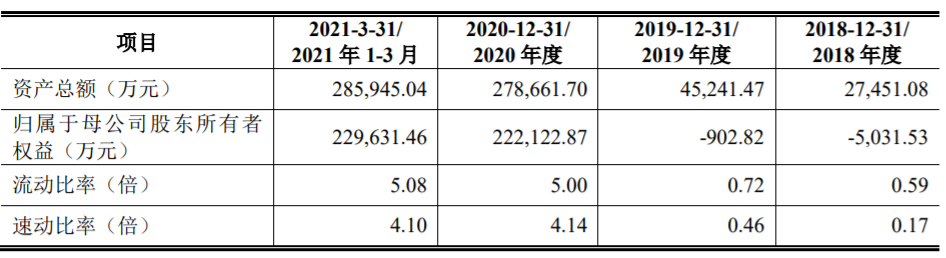

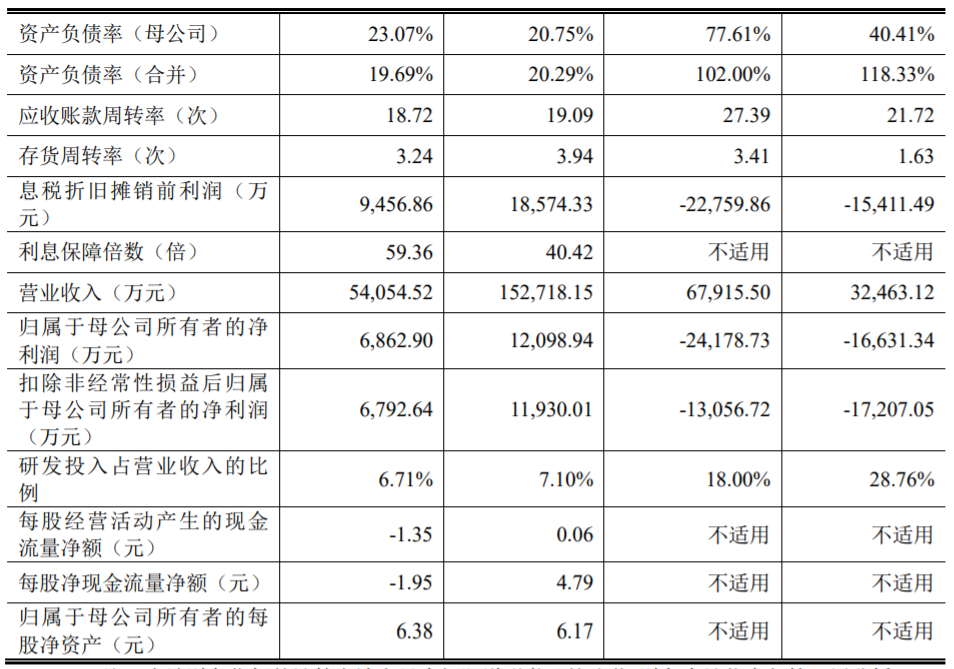

财务数据显示,公司2018年、2019年、2020年、2021年前三月营收分别为3.25亿元、6.79亿元、15.27亿元、5.41亿元;同期对应的归母净利润分别为-1.66亿元、-2.42亿元、1.21亿元、6,862.90万元。

发行人符合并选择适用《上海证券交易所科创板股票发行上市审核规则》第二十四条第二款上市标准:预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元。

本次拟募资用于研发中心设备与系统建设项目、思特威(昆山)电子科技有限公司图像传感器芯片测试项目、CMOS图像传感器芯片升级及产业化项目、补充流动资金。

联想、小米持股,拆红筹回A

图片来源:公司招股书

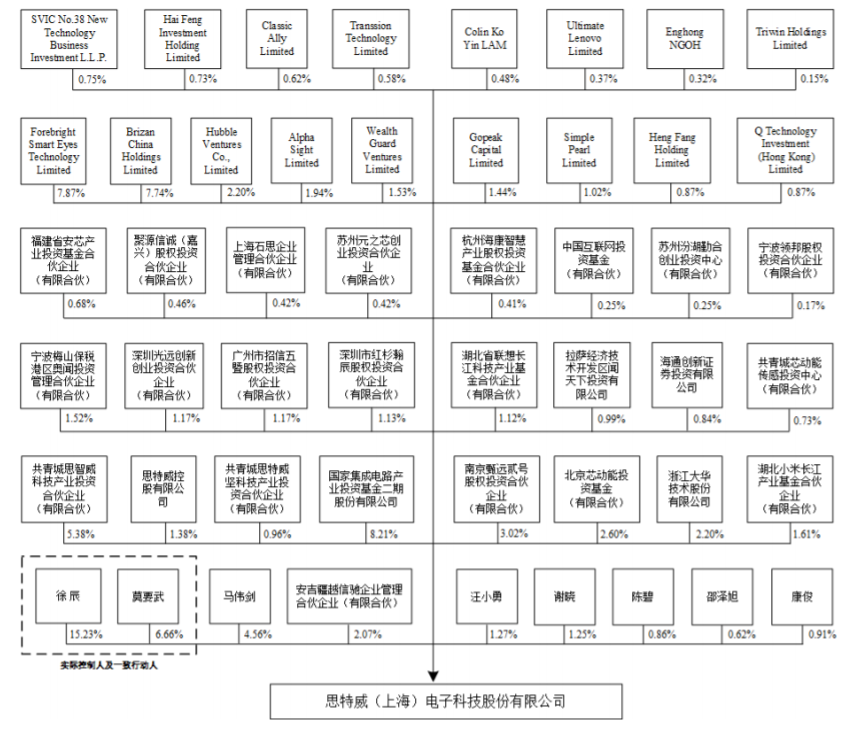

徐辰为发行人控股股东、实际控制人,莫要武为其一致行动人。

值得一提的是,国家集成电路基金二期持有发行人8.21%的股份,位居第二大股东名单,小米产业基金持股1.61%;红杉瀚辰投资持股1.13%;联想科技持股1.12%。

资本邦注意到,为了引入外部投资人、支撑公司业务发展,发行人曾于2017年6月开始搭建红筹架构,遂构建以开曼思特威作为境外融资及持股平台,以香港智感微、思特威有限作为核心业务经营主体的红筹架构。

为了实施回归境内A股发行上市的计划,2020年6月,开曼思特威及其股东启动红筹架构拆除事宜,并于2020年9月完成红筹架构的拆除。在红筹架构拆除阶段中,作为红筹架构拆除的重组步骤之一,开曼思特威的全体股东受让香港智感微所持有的思特威有限股权,即将开曼思特威上层的股权架构映射至发行人层面。

发行人最近一年新增股东,包括了与该重组步骤相关的开曼思特威原股东。除此之外,剩余新增股东均为发行人最近一年新引入的外部投资人。

产品应用领域拓展速度不及预期?

思特威坦言科创板IPO存在供应商集中度较高与其产能利用率周期性波动、产品应用领域拓展速度不及预期等风险。

(一)技术迭代风险

集成电路设计行业产品技术迭代速度快,CMOS图像传感器的更新换代和新应用场景层出不穷,公司必须保持持续的研发创新,根据最新技术发展趋势和市场需求持续进行产品迭代,否则可能导致价格下调、毛利率下滑和客户体验度变差。

而另一方面,集成电路产品的发展方向有一定的不确定性,设计企业必须对主流技术迭代趋势和场景应用的市场空间保持较高的敏感度,才能及时把握技术发展的大方向。如果公司不能顺应技术发展的最新趋势及时调整战略,将造成人力成本、资金成本和时间成本极大的浪费,同时还会导致公司丧失发展的关键机会。

(二)供应商集中度较高与其产能利用率周期性波动的风险

公司作为集成电路设计企业,晶圆制造及封装等主要生产工序需要在代工厂完成,同时由于集成电路行业晶圆制造和封装的门槛均较高,全球范围内符合公司技术及生产要求的晶圆制造及封装供应商数量有限。

报告期内,公司与主要供应商保持着稳定的采购关系,2018年度、2019年度、2020年度及2021年1-3月,公司向前五大供应商的采购金额分别为30,494.10万元、49,813.64万元、137,479.57万元和38,756.76万元,占采购总金额的比例分别为99.58%、97.66%、92.11%和88.31%,供应商集中度较高。

报告期内,全球晶圆及封测产能普遍进入比较紧张的周期,若晶圆、封装价格大幅上涨,或由于晶圆供货短缺、封装产能不足等原因影响公司的产品生产,将会对公司的盈利能力、产品供应的稳定性造成不利影响。

(三)客户集中度较高的风险

公司采用直销、经销相结合的销售模式。由于市场对公司产品的需求量较大,公司对客户的管理较为严格,直销客户一般选择业内知名的终端品牌客户,而其他终端客户则通过行业知名的经销商来供货和服务。这种策略会使得公司客户集中度占比相对较高。报告期内,公司与主要客户保持着稳定的销售关系,2018年度、2019年度、2020年度及2021年1-3月,公司向前五大客户的销售金额分别为31,419.69万元、60,383.62万元、120,956.78万元及45,894.90万元,占销售总金额的比例分别为96.79%、88.91%、79.20%及84.90%,对主要客户的销售比例较高。

由于客户集中度较高,若某一销售占比较高的客户因为地缘政治、自身经营、合作纠纷、产能紧张等风险而导致与公司的合作出现波动,而公司拓展新客户又需要一定周期,可能导致公司的销售规模被动下降、销售回款无法保证,在短期内对公司的业绩产生不利影响。

(四)产品应用领域拓展速度不及预期的风险

公司根据市场需求和自身技术特点持续拓展产品应用领域,助力公司业绩的持续增长。在报告期内,公司已从安防监控逐渐拓展到机器视觉、智能车载电子等领域,并继续向智慧交通、智能手机等领域拓展。但如果公司在新的应用领域业务拓展速度不及预期,或者相关技术研发进度不及预期,或将会对公司经营业绩增速带来不利影响。

(五)中美贸易摩擦的风险

国际贸易层面,在特朗普政府时期,美国一直在收紧半导体出口管制,尤其是针对中国的实体企业实施更为严格的许可证政策。2019年12月,《瓦森纳协定》1进行了新一轮的修订,新版《瓦森纳协定》的管控范围扩大,增加了两条有关半导体领域的出口管制内容,目标直指中国正在崛起的半导体产业。新增两条内容分别为:针对EUV光刻掩膜而设计的“计算光刻软件”内容和关于12英寸硅片切割、研磨、抛光等方面技术的管制内容。由于5G、物联网、人工智能、云计算、大数据等技术导入,带动半导体技术加速升级,市场对于300mm(12英寸)大硅片的需求日益增加,但由于我国的大硅片仍严重依赖进口,半导体产业中的集成电路产业的发展的受到了一定程度的限制。

如果相关国家与中国的贸易摩擦持续升级,技术禁令的波及范围进一步扩大,限制进出口或提高关税,公司上下游合作伙伴可能面临设备、原材料短缺和订单减少的情况,公司可能面临无法和受限的上下游合作伙伴继续合作等风险,从而对公司经营发展产生一定的不利影响。

(六)知识产权纠纷的风险

集成电路行业属于技术密集型行业,为了保持技术优势和核心竞争力,行业参与者需要通过知识产权壁垒对自身的研发成果进行保护。技术领先的企业会通过专利申请等方式构建知识产权壁垒,通过专利维权、知识产权诉讼等方式打击竞争对手,巩固自身的领先优势。

公司出于长期发展的战略考虑,一直坚持自主创新的研发战略,在像素设计、电路设计等领域都拥有了核心技术并申请了相关专利,注重自身的知识产权的申报和保护,同时避免侵犯他人知识产权。

但未来不排除竞争对手或第三方采取恶意诉讼的策略,阻滞公司市场拓展的可能性,也不排除公司与竞争对手或第三方产生其他知识产权纠纷的可能。公司在境外注册部分知识产权,还可能因国别和法律体系的不同导致对知识产权的权利范围的解释和认定存在差异,若未能深刻理解其内涵也可能会引发争议和诉讼。此外,产业链上下游供应商与客户的经营也可能受知识产权争议、诉讼等因素影响。总之,知识产权出现纠纷可能直接或者间接地影响到公司正常的生产经营。

(七)毛利率波动风险

公司主要产品为高性能CMOS图像传感器,2018年度、2019年度、2020年度及2021年1-3月,公司综合毛利率分别为12.73%、18.14%、20.88%及26.57%,公司主要产品毛利率主要受下游需求、产品售价、产品结构、原材料及封装测试成本及公司技术水平等多种因素影响,若上述因素发生变化,可能导致公司毛利率波动,从而影响公司的盈利能力及业绩表现。

(八)募投项目风险

本次募集资金主要用于研发中心设备与系统建设项目、思特威(昆山)电子科技有限公司图像传感器芯片测试项目、CMOS图像传感器芯片升级及产业化项目,本次募集资金投资项目与公司现有主营业务和发展战略密切相关,对募投项目的管理和组织实施是项目能否成功的关键。若投资项目不能按期完成,将对公司的盈利状况和未来发展产生不利影响。

此外,现有的可行性分析是基于当前的市场环境和技术趋势等因素做出的,而募集资金投资项目建设需要时间,如果未来宏观环境、技术发展、市场需求出现较大变化,可能导致募投项目的实施效果偏离预期。

来源:资本邦

分享

分享

图片新闻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论